Συνέντευξη με τον Νίκο Στραβελάκη, πανεπιστημιακό

Η κυβέρνηση Μητσοτάκη ισχυρίζεται ότι μπαίνοντας στη νέα χρονιά «όλα βαίνουν καλώς». Ότι μπορεί να πετύχει «υψηλούς και διατηρήσιμους» ρυθμούς ανάπτυξης, «ικανοποιητικά» πρωτογενή πλεονάσματα ακόμη και έξοδο από την ενισχυμένη εποπτεία των θεσμών διατηρώντας τη «δημοσιονομική ισορροπία». Πόσο ισχύει κάτι τέτοιο;

Η επιμονή της κυβέρνησης να μιλά για «χρυσή δεκαετία της ελληνικής οικονομίας» και για «θετικό σοκ στην οικονομία» το 2022 έχει να κάνει με τα αδιέξοδα της ελληνικής αστικής τάξης στο πλαίσιο της ΕΕ.

Συγκεκριμένα, η Ελλάδα στις 31 Δεκέμβρη 2020 έχει λόγο χρέους/ ΑΕΠ 236%, το υψηλότερο παγκοσμίως σύμφωνα με τα στοιχεία του ΟΟΣΑ. Μάλιστα στη διάρκεια της κρίσης (μετά το κούρεμα του 2012) το δημόσιο χρέος ανέβηκε κατά 130 δις περίπου, χρήματα που κάλυψαν τις ζημιές των καπιταλιστών και ιδιαίτερα των τραπεζών.

Μέχρι τώρα έκρυβαν τον εκτροχιασμό του δημόσιου χρέους πίσω από μια αλχημεία της γραφειοκρατίας των Βρυξελλών. Αυτή έλεγε ότι αν το κόστος εξυπηρέτησης του χρέους είναι κάτω από 20% του ΑΕΠ το χρέος είναι «βιώσιμο». Με τη θέσπιση του νέου μεσοπρόθεσμου προγράμματος (1/1/2023) αυτό πάει να ισχύει.

Οι χώρες μέλη της ευρωζώνης πρέπει να περιορίσουν την επόμενη 20ετία το λόγο χρέους/ΑΕΠ στο 100% (σύμφωνα με τη πρόταση της Κομισιόν) και με ρυθμό 5% το χρόνο. Αυτό απαιτεί και πρωτογενή πλεονάσματα της τάξης του 3,5% αλλά και παράλληλα, ετήσιους ρυθμούς μεγέθυνσης του ΑΕΠ της τάξης του 4%. Δύσκολα τα πράγματα για μια καπιταλιστική οικονομία όπως η ελληνική που έχει ηττηθεί στη μάχη του διεθνούς ανταγωνισμού έχοντας χάσει κάπου 40% του ΑΕΠ τη τελευταία δωδεκαετία.

Αυτό φαίνεται ήδη στον προϋπολογισμό του 2022 που επιδιώκει να περιορίσει το πρωτογενές έλλειμμα κατά 6.1% (από -7.3% το 2021 σε -1.2% το 2022). Η μείωση, σύμφωνα πάντα με τη κυβέρνηση, θα προέλθει από μείωση των δημοσίων δαπανών κατά 6 δις ευρώ περίπου και τη μεγέθυνση του ΑΕΠ το 2022 κατά 4.2%. Χλωμό, αν σκεφτεί κανείς ότι τα 6 δις ευρώ, ή 4% του προβλεπόμενου ΑΕΠ του 2021, των δημόσιων δαπανών είναι δαπάνες αντιμετώπισης του COVID (εμβόλια κλπ.) που στο πλαίσιο της αστικής λογιστικής των εθνικών λογαριασμών εμφανίσθηκαν ως οικονομική μεγέθυνση. Έτσι προέκυψε το 6.1% προβλεπόμενη μεγέθυνση του 2021 για το οποίο κομπορρημονεί ο κ. Σταϊκούρας και ονειρεύεται «χρυσές δεκαετίες» ο κ. Πατέλης.

Όμως υπάρχουν και άλλα, οι κυβερνητικοί υπολογισμοί έχουν γίνει με την υπόθεση ότι τα επιτόκια χρηματοδότησης του δημόσιου χρέους θα παραμείνουν σταθερά το 2022. Είναι μια εντελώς λανθασμένη υπόθεση εργασίας αφού οι πληθωριστικές πιέσεις οδηγούν και στον τερματισμό των προγραμμάτων ποσοτικής χαλάρωσης αλλά και σε αυξήσεις των παρεμβατικών επιτοκίων των κεντρικών τραπεζών.

Κοντολογίς, αν η κυβέρνηση δεν έχει προγραμματίσει κάποια απόδραση μέσω εκλογών εντός του 2022 τότε θα αντιμετωπίσει πολύ σημαντικά προβλήματα στο πεδίο της οικονομίας.

Η ΕΚΤ μπορεί να σταματά το έκτακτο πρόγραμμα αγοράς ομολόγων τον Μάρτιο αλλά η Ελλάδα εξαιρείται και τα ελληνικά ομόλογα θα μείνουν κάτω από την “ασπίδα” του έκτακτου προγράμματος αγορών λόγω της πανδημίας και μετά τον Μάρτιο. Δεν συντρέχουν λόγοι ανησυχίας, δείτε η Ελλάδα ετοιμάζεται να βγει στις αγορές με νέα ομόλογα αξίας 12 δις ευρώ, λένε τα παπαγαλάκια της κυβέρνησης. Πόσο πραγματική και πόσο ισχυρή είναι αυτή η «ασπίδα»;

Είναι εντελώς παραπλανητική η εκτίμηση που διαδίδει η κυβέρνηση και ο φιλικός της τύπος ότι τα Ελληνικά ομόλογα θα συνεχίζουν να καλύπτονται από την ΕΚΤ μετά το Μάρτιο του 2022 που λήγει το πρόγραμμα PEPP. Τα ελληνικά ομόλογα συμπεριελήφθησαν στο εν λόγω πρόγραμμα κατ’ εξαίρεση αφού η χώρα δεν διαθέτει επενδυτική διαβάθμιση παρά τα 12 χρόνια κρίσης και μνημονίων που έχουν μεσολαβήσει από το 2009. Είναι η επιτομή της αποτυχίας της αστικής τάξης και των αστικών οικονομικών για την αντιμετώπισή της.

Με άλλα λόγια μετά τον Μάρτιο του 2022 οι «αγορές» γνωρίζουν ότι δεν θα μπορούν να πουλήσουν στην ΕΚΤ τα ελληνικά ομόλογα που απέκτησαν και για το λόγο αυτό τόσο η διαθεσιμότητα κεφαλαίων όσο και τα επιτόκια των ομολόγων θα είναι πολύ υψηλότερα. Ήδη το επιτόκιο του ελληνικού δεκαετούς έχει ανέβει 0.75% εντός του 2021.

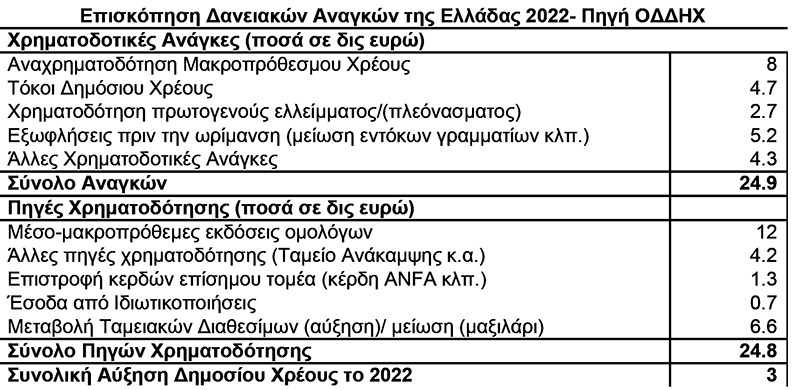

Όμως και η πληροφορία που δίνει ο Οργανισμός Διαχείρισης Δημόσιου Χρέους ότι οι δανειακές ανάγκες του Ελληνικού Δημοσίου θα είναι 12 δις ευρώ το 2022 είναι παραπλανητική. Καταρχήν οι συνολικές χρηματοδοτικές ανάγκες του Ελληνικού δημοσίου είναι κατά τον ΟΔΔΗΧ 24.9 δις για το 2022 και αναλύονται στον Πίνακα 1.

Πίνακας 1

Για να προκύψει αυτό το ποσό υπέθεσαν, όπως ανέφερα ήδη, ότι το κόστος δανεισμού θα παραμείνει σταθερό. Συγκεκριμένα, υποθέτουν επιτόκιο δανεισμού 1,3% (4.7 δις/ 350 δις χρέος) κάτι που είναι εντελώς εκτός πραγματικότητας ακόμη και με το δεδομένο ότι το 55% του δημόσιου χρέους βρίσκεται στον ESM και έχει επιτόκιο κάτω από 1%. Αλλά το κυριότερο είναι ότι η κυβέρνηση εντός του 2022 θα πρέπει να αναχρηματοδοτήσει και 11 δις ευρώ έντοκα γραμμάτια του Ελληνικού Δημοσίου (βραχυπρόθεσμα ομόλογα που λήγουν maximum 18 μήνες από την έκδοσή τους) που δεν εμφανίζονται καν στον πίνακα. Βλέπετε, οι φωστήρες του ΟΔΔΗΧ θεωρούν ότι οι ελληνικές τράπεζες θα έχουν χρήματα να καλύψουν αυτό το ποσό και μάλιστα στο ίδιο επιτόκιο.

Το πιθανότερο είναι η κυβέρνηση να βάλει πολύ βαθύτερα το χέρι στο «μαξιλάρι» από τα 6,6 δις που έχει ήδη προϋπολογίσει ότι θα πάρει.

Πόσο προσωρινές είναι οι πληθωριστικές τάσεις διεθνώς και στην Ελλάδα και πόση αξία έχουν οι διαβεβαιώσεις της κυβέρνησης ότι έχουν τα εργαλεία για να τις τιθασεύσουν;

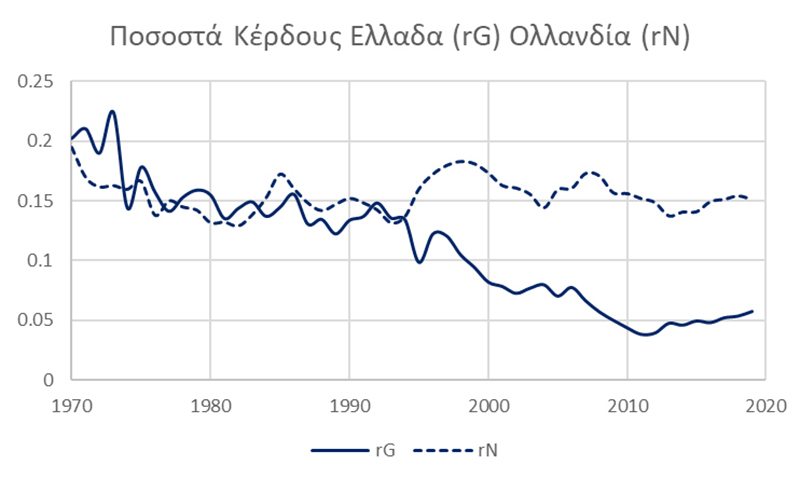

Αντίθετα με όσα πιστεύουν τα «ορθόδοξα» οικονομικά ο δημοσιονομικός εκτροχιασμός όπως αυτός που περιγράψαμε δεν είναι η αιτία αλλά το αποτέλεσμα της καπιταλιστικής κρίσης. Στο Σχήμα 1 έχω υπολογίσει την πορεία του Ελληνικού και του Ολλανδικού μέσου ποσοστού κέρδους από το διάστημα 1970-2019.

Σχήμα 1

Παρόλο που η Ολλανδία έχει υψηλότερο ποσοστό κέρδους ιδιάιτερα μετά το 1994 που ξεκίνησε η προσαρμογή της Ελλάδας στους δημοσιονομικούς κανόνες της ΕΕ και κατόπιν στο ευρώ, το ποσοστό κέρδους πέφτει έντονα και στις 2 χώρες μετά τη κρίση του 2007, ενώ η ανάκαμψη μετά το 2015 ήταν σχετικά αναιμική. Όταν οικονομίες επιστρέφουν σε μεγέθυνση σε συνθήκες αδύναμης κερδοφορίας αυξάνει ο λόγος ρυθμού μεγέθυνσης/ ποσοστού κέρδους και αυτό φέρνει πληθωριστικές πιέσεις. Η λογική είναι ότι οι επιχειρήσεις δεν προχωρούν σε επενδύσεις, εξαντλούν την υφιστάμενη παραγωγική δυναμικότητα και αυτό οδηγεί σε άυξηση του κόστους και των τιμών. Δηλαδή πληθωρισμό.

Στις σημερινές συνθήκες η αύξηση του κόστους έχει να κάνει και με την εξάντληση της δυναμικότητας κοιτασμάτων πετρελαίου και φυσικού αερίου. Τα τελευταία αφορούν το Ρωσικό φυσικό αέριο που λόγω των επενδύσεων έχει καταστεί «ρυθμιστικό κεφάλαιο» και καθορίζει τις τιμές. Με άλλα λόγια οι πληθωριστικές πιέσεις συντηρούνται και εντείνονται από την έκρηξη στις τιμές των ορυκτών καυσίμων.

Η κυβέρνηση πιστεύει ότι όλα αυτά θα είναι παροδικά γιατί με τους αντεργατικούς νόμους θα τσακίσει τα αιτήματα της εργατικής τάξης για άυξηση των μισθών. Θεωρεί ότι χωρίς μισθολογικές αυξήσεις ο πληθωρισμός θα συγκρατηθεί σε ένα κύκλο ανατιμήσεων που θα εκτονωθεί εντός του 2022. Αυτά είναι τα εργαλεία που νομίζει ότι διαθέτει.

Φυσικά πλανάται πλάνη οικτρά και ως προς τις δυνατότητές της στην αντιμετώπιση των εργαζομένων και ως προς τα αίτια του πληθωρισμού, αφού σε συνθήκες αναιμικών επενδύσεων (ιδαίτερα στην ενέργεια) οι πιέσεις στο κόστος παραγωγής θα είναι συνεχείς. Το χειρότερο όμως είναι ότι, τόσο η κυβέρνηση όσο και διάφοροι μαρξίζοντες οικονομολόγοι και οικονομολογίζοντες που δεν «ασχολούνται με τα επιτόκια», δεν καταλαβαίνουν ότι υψηλότερες τιμές σημαίνει υψηλότερα επιτόκια που στο σημερινό ύψος του δημόσιου χρέους θα πυροδοτήσουν ένα νέο γύρο όξυνσης της καπιταλιστικής κρίσης.